■ 損害賠償金額の算定

◆ 損害賠償金額の算定のご利用例

① 自分の損害額(慰謝料等)の基準が知りたい方

② 保険会社からの示談額が妥当なのかどうかを知りたい方

③ 請求できる項目を知りたい方

④ 本格的な依頼の前に、自分の損害額の大体の目安が知りたい方

上記のような方に損害賠償金額の算定のご利用をお勧めしております。

ネット上でも計算ソフトなどである程度の目安が分かるようになっていますが、細かい計算などは個別事情により変化します。

┃ 損害賠償額の算定を行うためには

まず、自分の損害賠償額はどれほどなのかを個別に調べる必要があります。根拠もなく、もっと自分の損害賠償額は高いはずだ、と加害者側の保険会社に言っても取り合ってもらえません。

損害賠償額を計算するためには次の事が重要です。

┃ 入通院期間を調べる

一般的に入院や通院期間が長引けば長引くほど、慰謝料が多くなってきます。しかし加害者側の保険会社もそれは分かっているので、ある程度の期間(大体6カ月が多い)を過ぎると治療を打ち切って下さい、と言ってきます。

その場合のほとんどが、これ以上、治療費も休業損害も支払えません、と言ってきます。被害者としてはまだ治療を続けたいのに渋々打ち切らざるを得ないことも多いのが現状です。

治療を続けるかどうかは主治医とよく話し合って決めることが重要です。主治医が続けた方がいいとおっしゃるのならば自費で治療を続けたほうが、身体のためにもいいでしょうし、その治療が適切な治療ならばその分の入通院慰謝料も治療費も示談交渉の時に請求することができます。

逆に長く入通院すれば慰謝料が多くもらえるからといって、医師がもう来なくていいと言っているのに入通院してもその分は慰謝料の算定に含まれない期間とされることもあるので、慰謝料目的の入通院は控えましょう。

┃ 過失割合を調べる

事故に遭い、バイクと車の事故とかですと2対8だとか1対9だとかで加害者側保険会社が過失割合を示してきます。

「バイクと車の事故の場合は、0対10になることはないんですよ」

と言ってくる保険会社もたまにいますが、そんなことはありません。

過失割合とは「判例タイムズ」という事故の過失割合の算定基準を示した本があります。これには様々な交通事故の事例を元にこういった場合は過失○対○だという例が載っています。

保険会社もこの判例タイムズとかけ離れた過失割合を示してくることはあまりありませんが、やはりどうしても加害者有利の過失割合で提示してくることは多いです。

また物損と人身では物損の示談をすぐに開始して、その物損の示談で適用された過失割合を人身での示談でも適用しなければいけないというような事を言ってくる保険会社の担当者がいるようですが、それは間違いです。

必ずしも物損の示談で適用された過失割合を人身でも適用しなければいけないということはありません。物損では渋々保険会社の提示した過失割合で示談したけれど、人身の示談の時に納得できないから調査してほしいということはよくあります。

過失割合に疑問があったら専門家に相談することが重要です。

またこの過失割合を決めるための資料として警察が事故を調査した「実況見分調書」というものがあります。これは原則、加害者と被害者又は目撃者に聞き取り調査をして作成しますが、過失割合を決める重要な文書になります。

しかし、被害者は事故に遭いそのまま救急車で運ばれて警察は加害者だけの話を聞いて実況見分調書を作成してしまうことがあります。その時加害者はそんなに悪気がなくても事実と異なる証言をしてしまうことがあります。

※ 赤信号だったのに青信号で渡ったと証言してしまう。

※ ウィンカーを出してないのに出していたと証言してしまう。

などです。

被害者としてはこの実況見分調書を元に過失割合を決められてしまうことが多いので、事実と異なる文書で不利になってしまうことがあります。

事故後すぐに警察が事情聴取に来なければこちらから電話するくらいのことをして事実を伝えるようにしましょう。

┃ 慰謝料の基準を知る

損害賠償額を算定するのには自賠責保険基準、任意保険基準、弁護士会(裁判所)基準の3つがあります。

先ほどの入通院の慰謝料もそうですが、後遺障害等級の認定がされた時の慰謝料もこの3つのどれかの基準で計算されます。

慰謝料額的には、

弁護士会(裁判所)基準>任意保険基準>自賠責保険基準

となっており、弁護士会(裁判所)基準で計算されると被害者としては一番多くの慰謝料を獲得でき、今後の生活を取り戻しやすくなります。

しかし保険会社が弁護士会(裁判所)基準で計算された慰謝料基準を示談の際に提示することはありません。保険会社としては被害者に支払う慰謝料が低い方が会社の利益になるため当たり前と言えば当たり前なのかもしれませんが、被害者としては、この3つの基準を知らなければ保険会社が提示した慰謝料額で納得してしまうことが多いのが現状です。

また保険会社は「自賠責保険基準と任意保険基準とを比べて多い方を採用して慰謝料額を提示しています。」というアピールをしてきます。

はっきり言って当たり前です。自賠責保険だけで被害者への損害賠償をまかなえたら任意保険会社は1円も自腹を切ることはないのです。自賠責保険基準と任意保険基準との差が任意保険会社が支払う自腹なのですが、その基準もやはり護士会(裁判所)基準で計算されたものとはかなり低くなっています。

そのため被害者としては弁護士会(裁判所)基準で計算された額を知ることが第一歩となります。

┃ その他

その他として休業損害や、スポーツジムの年会費など事故に遭わなければもらえるものだったものや、無駄にならなかったものなど、請求できるものはたくさんあります。

事故当時無職だったが、事故に遭わなければ就職できたはずだった、しかし事故当時は無職だっため保険会社は休業損害を認めないことや、主婦には休業損害は発生しない、という保険会社の担当者もいます。

まずは、自分の損害がどれくらいになるのか?それを知ることが大事です。

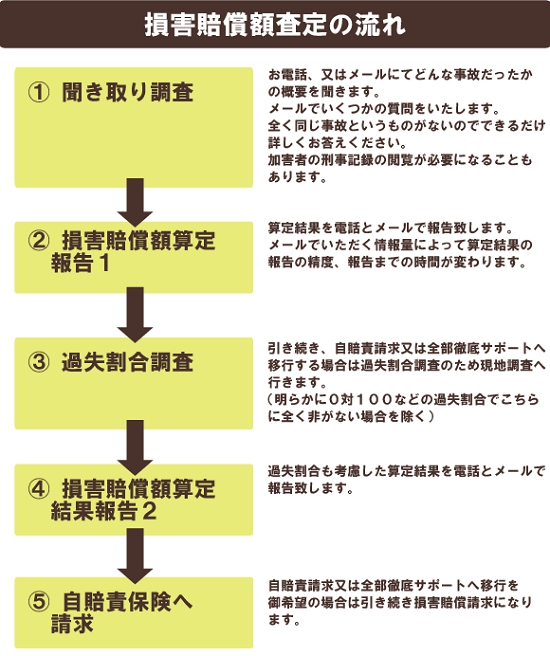

┃ ご依頼の流れ